雅鲁藏布江水电开发浪潮: 掘金产业链投资机会

- 2025-07-23 00:23:28

- 848

随着中国"双碳"目标的深入推进,水电作为清洁能源的重要组成部分,正迎来新一轮发展机遇。雅鲁藏布江下游水电开发作为国家战略工程,将带动整个水电产业链的蓬勃发展。本文基于最新上市公司数据,深入分析水电产业链各环节的投资价值,为投资者提供参考。

## 一、水电开发迎来历史性机遇

雅鲁藏布江下游水电开发规划装机容量高达6000万千瓦,相当于"三个三峡"的规模,总投资预计超过万亿元。这一超级工程不仅将大幅提升我国清洁能源比重,还将带动从设计施工到设备制造、从原材料到配套服务的全产业链发展。

从政策层面看,国家发改委、能源局已明确将雅鲁藏布江下游水电开发纳入"十四五"能源规划重点项目,相关支持政策有望持续加码。在稳增长背景下,大型水电项目作为有效投资的重要抓手,建设进度可能进一步加快。

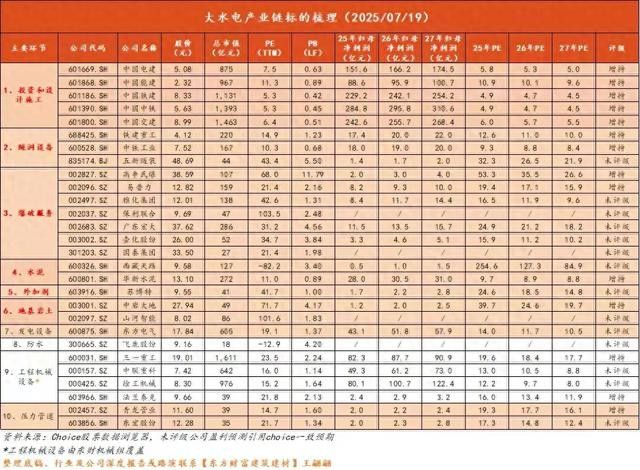

## 二、产业链核心环节投资价值分析

### 1. 投资与设计施工环节:低估值龙头优势显著

中国电建(601669.SH)作为全球水电建设龙头,在该环节占据主导地位。公司当前股价5.08元,PE(TTM)仅7.5倍,2025年预测PE更是低至5.8倍,估值优势明显。中国能建(601868.SH)、中国铁建(601186.SH)等央企同样具备较强的水电工程能力,且当前PB普遍低于1倍,安全边际充足。

**投资建议**:重点关注中国电建,公司水电建设市占率超过80%,将直接受益于雅鲁藏布江开发,当前估值处于历史低位,具备较好的配置价值。

### 2. 隧洞设备与特种装备:高成长细分赛道

铁建重工(688425.SH)和中铁工业(600528.SH)作为隧道掘进设备龙头,将受益于水电工程中大量隧洞建设需求。虽然当前PE相对较高(14.9倍和10.3倍),但考虑到未来三年业绩的稳定增长(铁建重工2025-2027年净利润CAGR约12%),估值有望逐步消化。

易普力(002096.SZ)作为民爆行业龙头,在水电工程爆破领域具有技术优势,当前21.4倍PE相对于行业平均水平具有吸引力。

**投资建议**:可适当配置铁建重工和易普力,分享水电建设带来的特种设备需求增长。

### 3. 工程机械设备:稳健之选

三一重工(600031.SH)、中联重科(000157.SZ)和徐工机械(000425.SZ)作为工程机械三巨头,将受益于水电建设带动的大型设备需求。三家公司2025年预测PE分别为19.6倍、13.0倍和12.2倍,其中徐工机械未来三年净利润复合增速预计达23.7%,成长性最佳。

**投资建议**:徐工机械估值优势明显且增长确定,可作为工程机械板块的首选标的。

### 4. 发电设备与配套材料:长期受益

东方电气(600875.SH)作为发电设备龙头,水电业务占比约20%,将直接受益于新增水电机组需求。公司2025年预测PE为14倍,低于行业平均水平。

华新水泥(600801.SH)作为西南地区水泥龙头,将受益于工程建设需求,当前PE仅11倍,估值具有吸引力。

**投资建议**:东方电气和华新水泥可作为长期配置标的,分享水电开发带来的持续性需求。

## 三、投资策略与风险提示

### 1. 配置策略建议

- **核心配置**:中国电建(30%)、中国能建(20%)等低估值央企龙头

- **卫星配置**:铁建重工(15%)、易普力(15%)等高成长细分龙头

- **弹性品种**:徐工机械(10%)、东方电气(10%)等二线标的

### 2. 风险提示

1. 水电项目审批进度不及预期风险;

2. 原材料价格大幅波动风险;

3. 环保政策趋严导致的建设成本上升风险;

4. 部分公司盈利预测基于一致预期,存在不及预期可能。

## 四、结语

雅鲁藏布江水电开发将催生万亿级投资机会,带动全产业链发展。当前水电板块整体估值处于历史低位,特别是央企龙头普遍破净,投资安全边际充足。建议投资者沿"低估值龙头+高成长细分"两条主线布局,把握这一历史性投资机遇。中长期看,随着项目建设推进和产能释放,相关公司业绩有望持续改善,带来较好的投资回报。

- 上一篇:高考生收到半年前的信哭成泪人

- 下一篇:袁记云饺门店回应肉馅有小虫爬